时间: 2024-02-16 22:10:44 | 作者: 开云体育官方登录入口

声明:玉名只有两个公众号,一是“涨价信息监测”用于应用创立的“价格显露会暴涨实战系统”;二是“解套课堂”,提供解套方面的知识和技能。

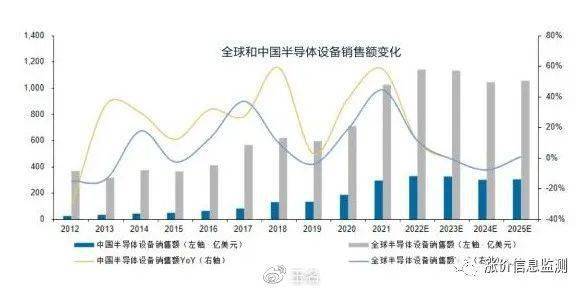

世界半导体贸易协会(WSTS)及美国半导体行业协会(SIA)发布的月度多个方面数据显示,2022年1-5月全球半导体产品营销售卖总额达2582亿美元,较2021年同期2087亿美元增长23.7%。全球半导体销售额于2月创下峰值,随后3-5月逐渐下滑。2022全年,全球半导体市场预计将增长16.3%,预计将达到6460亿美元。

A股方面,从最新公布的半导体板块季报来看,行业增速25%,继续保持高增长态势。但相比于2021年那种超高模式相比,是回落较多的,因为的2021年归属上市公司股东净利润再创历史上最新的记录,达到556.12亿元,同比增长1.5倍。有不少投资者看到这一个数据后会说,芯片板块不行了,其实,并非如此,成倍增长的高增速是无法持续的,只能是局部;但在全球经济放缓的大周期下,依然保持20%+的增速的行业屈指可数了。

从估值角度来看,半导体估值回到35倍一线月的估值水平(国产替代元年)。至少已经不贵了,实际上,为何会遭遇这样一波跳水?并不是行业自身因素,而是我们总结提到过的,震荡市周期,资金最先撤离的就是科技和科研板块,避免一些不确定性和复杂度,博弈一些简单的品种,所以从热点角度,是“大宗商品——刺激政策——冷门补涨——最后才是科技科研”。实际上,2022年7月开始,这样的切换就已经在实现了。

市场对半导体行业最大的一个担忧是供需缺口改变,甚至过剩因素。主要是以手机、个人电脑等为代表的下游消费电子科技类产品的衰退。集成电路产量也罕见的出现负增长,这是我国自2009年以来集成电路产业首次半年度级别的负增长。从目前疫情和经济因素来看,智能手机的消费和更新换代大幅放缓了,据IDC预测数据,2022年全地球手机出货量将会降至13.1亿台,同期相比减少3.5%。

最新多个方面数据显示,2022年一季度,全球智能手机出货量为2.98亿部,较去年一季度下滑3000万部,下滑幅度高达9%,而中国市场的幅度更大,一季度手机出货量同比下滑30%左右;并且下滑趋势或将蔓延至2022年全年,2022年1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。而且不仅如此,除了手机之外,PC端、电视机、TWS耳机、汽车等2022年销量均有不同程度下滑。所以,手机领域的三星、小米、OPPO等;PC端的联想、惠普、宏碁等纷纷下调出货目标。

显然,这是半导体行业一个明显的利空因素,但为何芯片巨头的业绩继续增长呢?实际上,是进行了一个结构性的切换。将手机、PC端的芯片,向汽车、数据中心等转移。从几大全球巨头来看,各有各的高招儿,如恩智浦的汽车半导体业务最为突出,市场仍然是供不应求的。经过一年拉高产能利用率,所有终端市场的库存仍然非常不足,2022年Q1渠道仓库存储下降为1.5个月。

另一个汽车芯片巨头意法半导体,尽管全球经济角度,2022年量产车销量略有下降,但受到汽车供应链的补库存周期和电气化以及数字化转型趋势的带动,汽车业务积压订单能见度仍达18个月,远高于目前的供应能力,汽车行业整个供应链的需求依然强劲。

英特尔和三星,则提出来,疫情加剧花了钱的人供应的担忧,通胀可能会减少个人电脑和智能手机出货量,但这在某种程度上预示着正在进入一个更强大的产品周期,超大规模数据中心、企业、政府客户强劲的需求,也在推动着数据中心和AI (DCAI)发展;随着新CPU与DDR5不断渗透,服务器需求持续稳定,高密度移动需求也将随之恢复。类似地,AMD也提出来,个人电脑消费下降,但数据中心业务的需求异常强劲,增长依然保持。所以,这说明,并不是半导体行业不行了,而是进行了转型,接下来也会顺着这个思路,梳理A股市场相关品种走势与特征。

以上各行业涨价信息,仅供参考,只分析到行业,从行业到个股,个股到操作,还有很多功课研究要做。因此,并不构成投资建议,郑重提示:股市有风险,投资需谨慎。返回搜狐,查看更加多