时间: 2024-04-29 06:11:16 | 作者: 开云体育官方入口

电子元器件产业是电子信息产业的基础支撑产业。二十世纪九十年代起,通讯设备、消费类 电子、计算机、互联网应用产品、汽车电子、机顶盒等产业高质量发展迅猛,同时伴随着国际制造 业向中国转移,中国大陆电子元器件行业得到了加快速度进行发展。根据中金普华产业研究院整理数据得出, 我国电子元器件行业总产值约占电子信息产业的五分之一,电子元器件产业已成为支撑我国 电子信息产业高质量发展的重要基础。

半导体产业作为电子元器件产业中最重要的组成部分,根据不同的产品分类最重要的包含分立器 件、集成电路、其他器件等。其中:分立器件可进一步分为二极管、三极管、晶闸管、晶体 管等,集成电路可进一步分为模拟电路、微处理器、逻辑集成电路、存储器等。

半导体是许多工业整机设备的核心,普遍应用于计算机、通信、消费电子、汽车、工业/医疗、 军事/政府等核心领域。根据 Semi 数据披露,半导体主要由四个组成部分组成:集成电路(约 占 81%),光电器件(约占 10%),分立器件(约占 6%),传感器(约占 3%),因此通常将半导体 和集成电路等价。集成电路按照产品品种类型又大致上可以分为四大类:微处理器(约占 18%),存储器(约 占 23%),逻辑器件(约占 27%),模拟器件(约占 13%)。按照产业链分类,半导体产业链分为上游支撑产业链、中游核心产业链以及下游需求产业 链。半导体支撑产业链提供材料、设备、洁净工程等,核心产业链完成半导体产品的设计、 制造和封装测试,需求产业链包括计算机、通信、消费电子、汽车、工业/医疗、军事/政府 等领域。

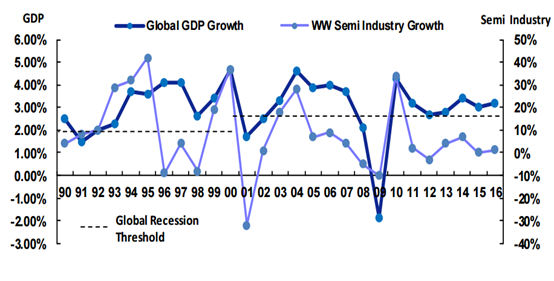

全球半导体行业规模 1994 年突破 1000 亿美元,2000 年突破 2000 亿美元,2010 年将近 3000 亿美元,2015 年达到 3363 亿美元,全球半导体行业已形成庞 大产业规模。其中,1976-2000 年复合增速达到 17%,2000 以后增速开始放缓,2001-2008 年复合增速为 9%。近年来,半导体行业逐步进入稳定成熟发展期, 2010-2017 年复合 增速为 2.37%。

目前全球半导体行业已形成庞大的产业规模,产业逐步成熟,寻找全球半导体新经济增长 点成为行业重要议题。我们大家都认为中国半导体产业加快速度进行发展,有望成为推动半导体行业实现跨 周期成长的全新动力。

半导体产业链分为核心产业链、支撑产业链。核心产业链包括半导体产品的设计、制造及封装测试。支撑产业链则包括为设计环节服务的EDA(电子设计自动化)工具及IP 核供应商、为制造封测环节服务的原材料以及设备供应商。

半导体支撑产业链由欧美日本垄断,大陆厂商与国际龙头技术及规模差距甚大。EDA 工具环节由美国绝对主导,IP 核由英美两国主导,大陆企业在此领域涉足甚少。原材料由日本主导,大陆企业在靶材、抛光液个别领域已达国际水平,但在硅片、光罩、光刻胶等核心领域仍有很大的差距。设备环节仍主要由欧美、日本垄断,大陆企业在MOCVD 等个别细致划分领域有所突破。

半导体产业属高度技术及资金密集型产业,需要国家层面在政策倾斜、资金补贴、技术转让、人才获取等多方位支持。为避免大陆IC 产业过度依赖进口,中国政府已将半导体产业高质量发展提升至国家战略高度,并针对设计、制造、封测各环节制定明确计划。

国家集成电路产业投资基金(大基金)首期募资规模达1387.2 亿元人民币,截至2017 年9 月已进行55 余笔投资,承诺投资额已达1003 亿元, 且二期募资正在酝酿中。同时由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元,合计基金规模达6531 亿元人民币,引导中国大陆半导体业产能建设及研发进程加快,生产资源加速集中最终实现竞争力提升。

中国是全球最大的半导体消费市场,半导体需求量全球占比由2000 年的7%攀升至2016 年的42%,成为全世界半导体市场的增长引擎。然而,大陆半导体产业高质量发展与其庞大的市场需求并不匹配,IC 仍大程度依赖于进口。2016 年本土芯片自给率仅为25%,且预计未来三年自给率仍不到30%,国产IC 自给率仍有相当大的提升空间。返回搜狐,查看更加多